Desde la Red por los Derechos de la Infancia en México, observamos con suma preocupación las implicaciones que la posible reforma a la Ley del ISR pueda tener para la vida de las organizaciones de la sociedad civil dedicadas a la promoción y defensa de los derechos de niñas, niños y adolescentes. Nos parece que esta propuesta tiene efectos regresivos en términos de derechos humanos y que no dimensiona el impacto que puede tener ante el deber de velar por el Interés Superior de la Niñez, consagrado en nuestra Carta Magna.

Es importante tener en consideración que las organizaciones donatarias autorizadas, de acuerdo con el propio portal de transparencia del SAT, atienden mayoritariamente poblaciones históricamente discriminadas, cuyos contextos de vulnerabilidad no han logrado ser revertidos por la acción del Estado. En este sentido, se debe reconocer el interés genuino de las organizaciones de la sociedad civil para contribuir a las mejoras que necesita vivir nuestro país, desde un enfoque de corresponsabilidad y de reconocimiento y apoyo, no de obstáculo, a sus actividades.

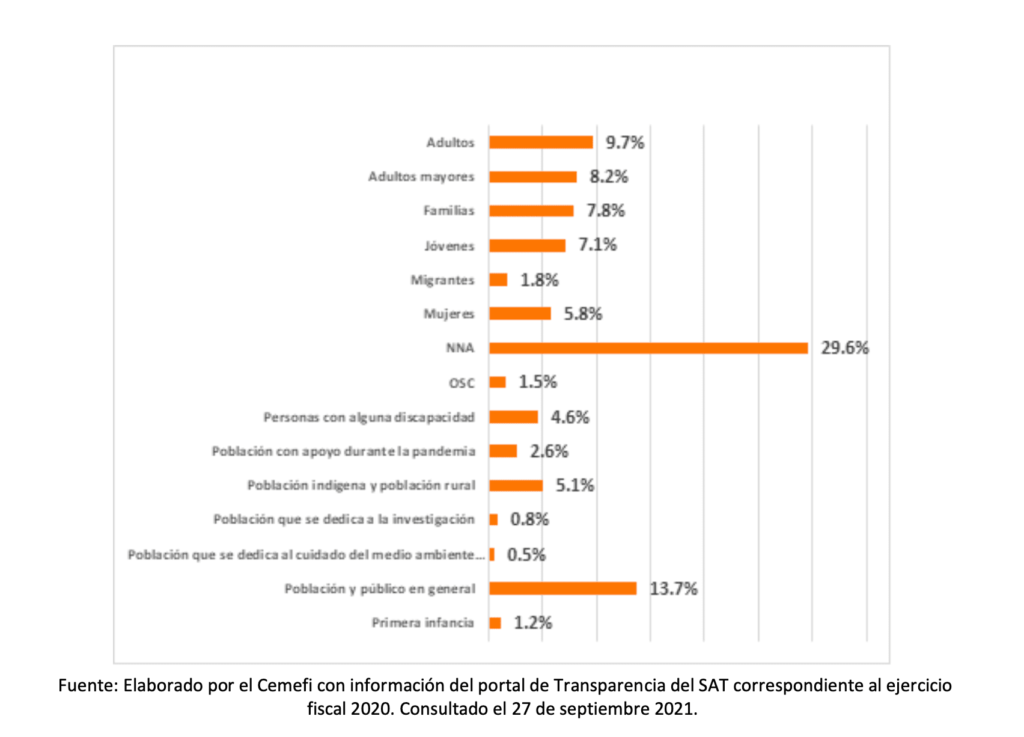

Si observamos concretamente el impacto en las organizaciones dedicadas a la niñez, debe tenerse claro que se trata del grupo de población mayormente atendido por las organizaciones que son donatarias, siendo el 29.6% de éstas quienes dedican su trabajo a niñas, niños y adolescentes. Se debe recordar que este grupo de población representa más del 30% de nuestro país y que son quienes viven mayores índices de pobreza: en situación de pobreza moderada son 40.3% y en situación de pobreza extrema son un 9.3% (y hasta 11.6% si se es niña, de acuerdo con el Coneval). Debe entonces considerarse cómo esta modificación impactará directamente en la capacidad de atención que las organizaciones puedan tener para niñas, niños y adolescentes.

Nos parece también que esta medida atenta contra el sentido de la solidaridad y de la corresponsabilidad, tan importantes de fomentar en la cultura mexicana y más aún en un contexto de crisis por pandemia y económica. Si bien 3 de cada 4 personas en las OSC son voluntarias (lo que indica que el trabajo e impacto positivo siempre es mayor al de los ingresos que obtienen), operar y coordinar este trabajo depende de organizaciones en buen estado económico. Como se analizará a continuación, poco aporta al erario esta reforma al art. 151, lo que resulta altamente desproporcionado si se considera el efecto adverso al trabajo de la sociedad civil.

Análisis de la iniciativa

En la Exposición de Motivos de la propuesta de adición a la Ley del Impuesto sobre la Renta (LISR), emitida por el Ejecutivo Federal el 8 de septiembre de 2021, en la Gaceta Parlamentaria, se señala que, de conformidad con lo establecido en el artículo 151, en su último párrafo, el monto total de las deducciones que podrán efectuar los contribuyentes no podrá exceder de la cantidad que resulte menor entre cinco veces el valor anual de la UMA o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto; esto es, en esa disposición se establece una limitante global para las deducciones.

Según el documento, esta limitante no resulta aplicable a aquellas deducciones consistentes en donativos no onerosos ni remunerativos, entre otros rubros, casos para los cuales el artículo 151, fracciones III y V de la Ley del Impuesto sobre la Renta, establece montos máximos de deducción distintos a lo establecido en el último párrafo señalado.

A fin de proporcionar un “efecto progresivo” a lo establecido en el artículo 151 de la LISR, la iniciativa propone eliminar la excepción contenida en su último párrafo, con objeto de que los supuestos contenidos en las fracciones III y V se sujeten también a la limitante global para las deducciones personales establecida en el último párrafo referido, es decir, que ya no existan límites específicos.

De acuerdo con lo anterior, se propone adicionar al límite de deducciones personales previsto en el último párrafo del artículo 151 de la LISR, el monto de las deducciones relacionadas con donativos. El cambio relevante es considerar, dentro de la limitante, las deducciones por donativos efectuados. Sin embargo, la propuesta es omisa en proporcionar elementos que justifiquen la afectación al universo de personas físicas que presentan deducciones en términos de la propia ley.

Así, el monto total de las deducciones personales que podrán efectuar los contribuyentes no podrá exceder de la cantidad que resulte menor entre cinco veces el valor anual de la UMA ($163,467.00) o del 15% del total de los ingresos del contribuyente (ahora no se excluyen los donativos, se elimina la excepción para éstos).

Donatarias autorizadas y sus ingresos

Para comprender el impacto que la propuesta planteada podría tener para el sector de las organizaciones sin fines de lucro y para la población beneficiaria de las que reciben donativos de personas físicas, ofrecemos algunos datos.

- En el país, 9,354 donatarias autorizadas presentaron su informe de transparencia en el ejercicio fiscal 20201.

- De esas, 6,888 organizaciones reportaron recibir donativos, lo que equivale al 74% de las donatarias que presentaron su informe.

- Otras 2,466 organizaciones reportaron no haber recibido donativos, lo que equivale al 26%. De éstas, 1,124 (12% del total) reportaron no tener ingresos de ningún tipo; es decir, se reportaron en ceros.

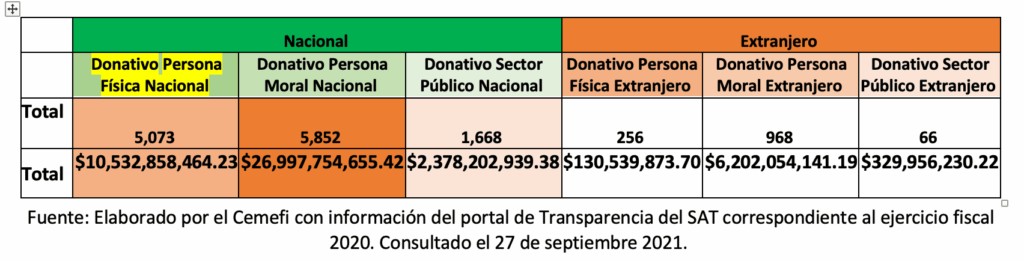

- Las donatarias recibieron donativos provenientes de las siguientes fuentes por las cantidades que se anotan2:

- Persona moral nacional: $26,997,754,655.42, para 5,852 OSC.

- Persona física nacional: $10,532,858,464.23 para 5,073 OSC.

- Persona moral extranjera: $6,202,054,141.19 para 968 OSC.

- Sector público nacional: $2,378,202,939.38 para 1,668 OSC.

- Sector público extranjero: $329,956,230.22 para 66 OSC.

- Persona física extranjera: $130,539,873.70 para 256 OSC.

Total de donativos: $46,571,366,304.14

Fuente: Elaborado por el Cemefi con información del portal de Transparencia del SAT correspondiente al ejercicio fiscal 2020. Consultado el 27 de septiembre 2021.

Impacto de la propuesta de reforma a la LISR

Estos son algunos de los impactos que a aprobación de la propuesta de reforma a la LISR tendría para las organizaciones de la sociedad civil.

- Aproximadamente 5,073 organizaciones se verían afectadas de aprobarse esta propuesta de ley, particularmente 1,817 organizaciones que obtienen entre el 30 y el 100% de su ingreso total por donativos de personas físicas nacionales.

- Algunas de las actividades que se verían más afectadas son las relacionadas con la atención a necesidades básicas de subsistencia; servicios médicos y de rehabilitación; asistencia jurídica; orientación en temas de trabajo infantil; violencia; servicios de desarrollo a pueblos y comunidades indígenas; y atención a personas con discapacidad3.

- Los beneficiarios más afectados serían niños, niñas y adolescentes que reciben apoyo para procesos educativos y para tratamientos médicos u hospitalarios, que se encuentran en albergues o casas hogar4.

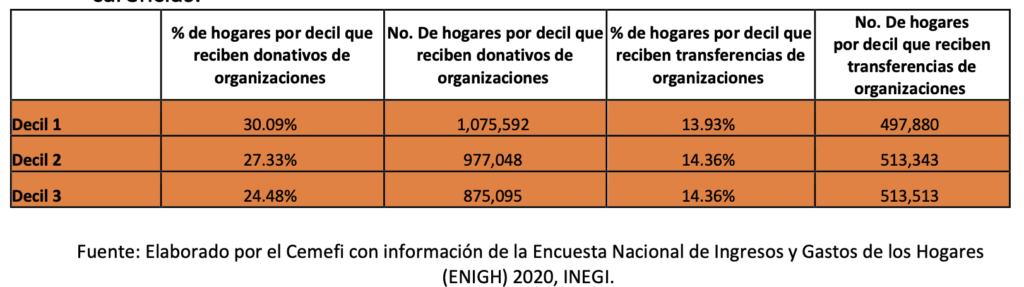

- Cabe señalar que las organizaciones sin fines de lucro atienden a los deciles de ingresos más bajos de la población del país. En 2020, alrededor de 2,927,735 de hogares recibieron donaciones provenientes de éstas5.

- En estos deciles, 1,524,736 hogares recibieron transferencias de bienes y servicios por parte de organizaciones6. De aprobarse la modificación a ley se afectarían negativamente las condiciones de vida en los hogares con más carencias.

Fuente: Elaborado por el Cemefi con información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2020, INEGI.

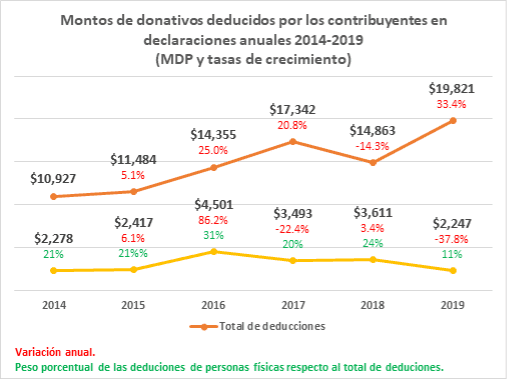

- En 2019 se dedujeron $19,821 millones provenientes de donaciones, de los cuales, únicamente el 11% fue de personas físicas7.

Aportaciones del sector no lucrativo a la economía nacional

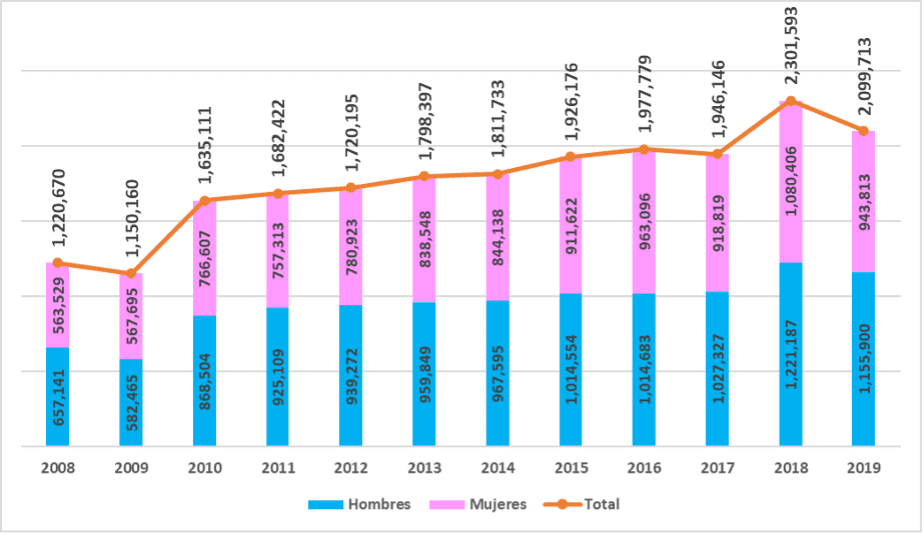

Las organizaciones sin fines de lucro movilizan a un importante número de personas que ponen a disposición de los demás su tiempo y talento diariamente a través de ellas. En 2019 participaron 2,099,713 mujeres y hombres de todo el país en beneficio del bien común.

Trabajadores voluntarios de las ISFL privadas por sexo, 2008-2019

Fuente: Elaborado por el Cemefi con información de la Cuenta Satélite de Instituciones sin Fines de Lucro (CSISFL), INEGI.

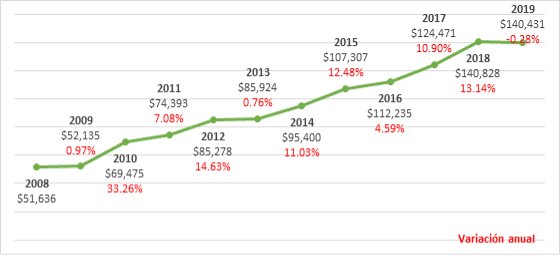

El tiempo y talento que las y los voluntarios aportan al colaborar con organizaciones de la sociedad civil en la atención y resolución de problemáticas sociales, tiene un importante valor económico pues las actividades que realizaron en los últimos 12 años tienen un valor estimado de 1.139 billones de pesos.

Valor económico del trabajo voluntario de las ISFL privadas, 2008-2019 (millones de pesos a precios corrientes)

Fuente: Elaboración propia con información de Cuenta Satélite de Instituciones sin Fines de Lucro (CSISFL), INEGI.

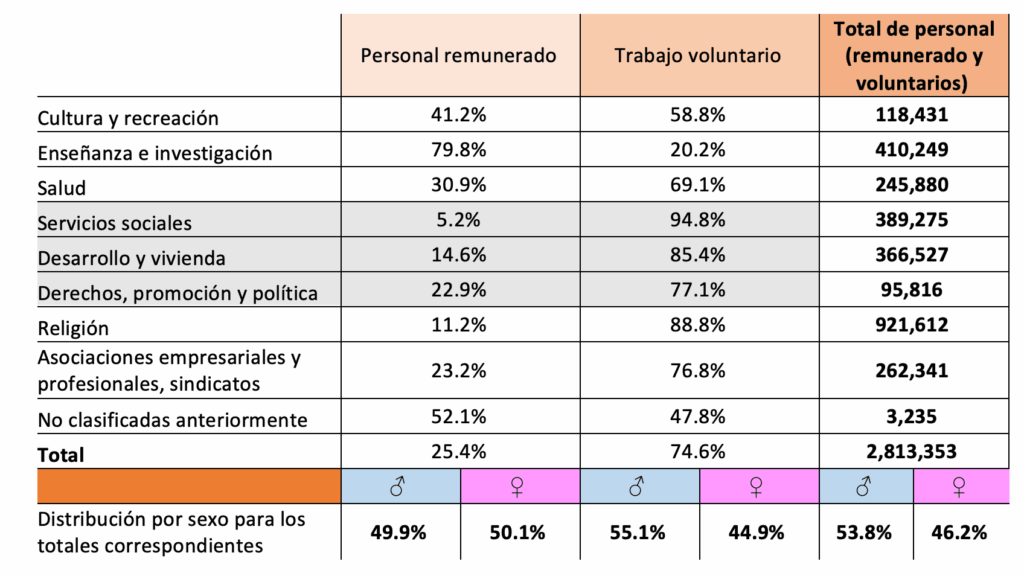

Las principales actividades en las que el voluntariado colabora con las organizaciones, forman parte de las necesidades básicas de la sociedad como son los servicios sociales, la promoción de derechos y participación, el desarrollo social y la vivienda.

Personal remunerado y voluntario de las ISFL privadas, 2019

Fuente: Elaboración propia con información de Cuenta Satélite de Instituciones sin Fines de Lucro (CSISFL), INEGI.

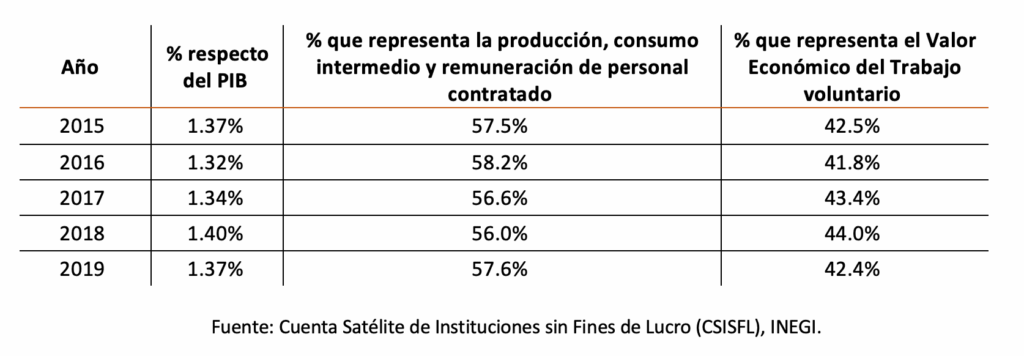

Además del valor económico del voluntariado, las organizaciones sin fines de lucro contribuyeron a la economía nacional con el 1.37% del Producto Interno Bruto (PIB) en 2019. En los últimos cinco años su participación ha sido constante a pesar de todas las limitaciones y dificultades en el acontecer nacional.

PIB ampliado de las organizaciones no lucrativas privadas respecto al PIB Total Nacional

Conclusiones

La propuesta de reforma al artículo 151 de la LISR tiene un claro propósito recaudatorio. Su aprobación disminuiría las deducciones que podrían obtener los donantes (personas físicas), que tendrían que pagar más impuestos o destinar sus recursos a otras actividades, lo que desincentivaría el otorgamiento de donativos a las instituciones que realizan importantes actividades de desarrollo y beneficio social, como las donatarias autorizadas por el Servicio de Administración Tributaria (SAT).

Se estima que 5,073 organizaciones se verían afectadas de aprobarse esta ley y, particularmente, 1,817 organizaciones que obtienen entre el 30% y el 100% de su ingreso total por donativos de personas físicas nacionales.

De igual modo, de aprobarse la propuesta de modificaciones a la LISR, las organizaciones podrían dejar de percibir $8,221,294,801.17 que, al día de hoy, se destinan a la realización de actividades asistenciales (69 %), educativas (12%) y culturales (9%), entre otras.

Si la propuesta se aprueba en sus términos se propiciará, desde la ley misma, una afectación a un importante universo de organizaciones de la sociedad civil y a las miles de personas beneficiarias de sus actividades en rubros tan relevantes como la asistencia social, la educación, la preservación del medio ambiente y el desarrollo social, por citar algunas. Esto afectará, además, los derechos de libre asociación y participación ciudadana, que el Estado debiera de promover, no de limitar.

Es por ello que, hacemos un urgente llamado a los y las tomadoras de decisiones en esta materia para que no se lleve a efecto la citada propuesta de reforma al art. 151 de la LISR y que así se preserve el Interés Superior de la Niñez como un criterio también de orientación legislativa. La actividad fiscal de las organizaciones puede y debe ser supervisada, pero no por ello se debe restringir su trabajo si se desea avanzar efectivamente en garantía y protección de los derechos de niñas, niños y adolescentes.

Atentamente,

Tania Ramírez Hernández

Red por los Derechos de la Infancia en México, REDIM.